Processo Orçamentário

Assim como em nossas vidas, uma empresa necessita de um processo orçamentário, para que não acumule dívidas e possa prosperar.

Desta forma, vamos iniciar falando sobre a importância de um orçamento, e quais os conceitos são necessários antes de desenvolvê-lo.

Primeiro vamos entender que orçamento empresarial é uma projeção de receitas e gastos definidos para um período de tempo, seja um ano, seis meses ou três. E deve ser criado com antecedência, de preferência alguns meses antes de sua execução.

Vale ressaltar que, infelizmente o orçamento só é utilizado por empresas de grande porte, como forma de controle e planejamento. E aquelas de médio ou pequeno porte, dificilmente faz uso, por falta de conhecimento ou de tempo.

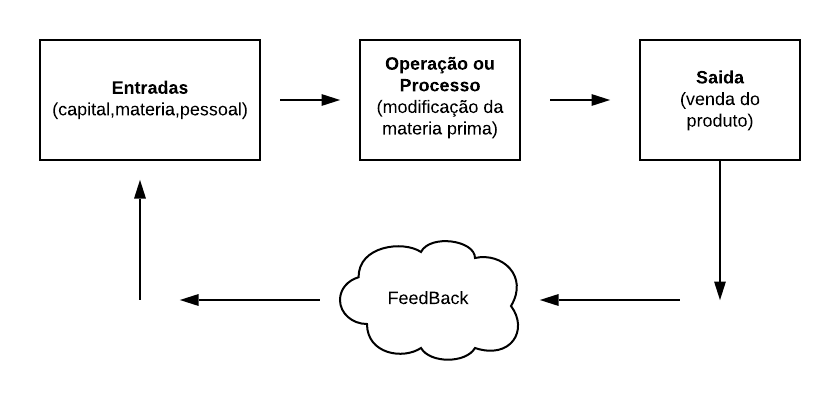

Outro conceito que devemos deixar bem claro é que para montar um orçamento necessita-se entender um processo conhecido como abordagem sistêmica. Que seria nada mais que uma junção de: entradas, processamentos, saídas e retroação (feedback).

Para ser mais claro, as entradas seriam a quantidade de capital disponível ou a quantidade de matéria-prima necessária para a empresa, os processos seriam em quais situações a matéria-prima está envolvida como produção de um produto ou serviço, as saídas seriam a venda do produto, e por último, o feedback sobre estas ações. Assim conseguimos montar um pequeno desenho em forma de fluxograma.

Tendo este desenho em mente, e sabendo os processos pelos quais a empresa passa, nós iniciamos o plano orçamentário, em que é dividido em algumas partes. São elas:

- Orçamento de Vendas

- Plano de Produção

- Orçamento dos Custos

- Orçamento das despesas e dos investimentos.

Cada um destes orçamentos pode ser feito por uma equipe menor, em caso de pequenas empresas, ou por setores, em casos de firmas dividas em departamentos.

Lembrando que, este passo a passo não é uma regra, nem sempre todos os setores do mercado farão uso de todos os orçamentos. Como exemplo, empresas do varejo, em que sua atividade consiste em compra e venda de produtos acabados. Estas não teriam como criar um plano de produção, que faz parte de um orçamento de vendas.

Após feito estes orçamentos, consegue-se chegar ao lucro que a empresa pode atingir com aquele planejamento.

OBS: Este artigo está explicando a função de um orçamento, de uma maneira geral. Cada um destes citados a cima serão explicados em conteúdos separados.

Devemos ressaltar que para um processo orçamentário dar certo, alguns requisitos são importantes, como:

- Envolvimento de toda a Administração

- Sistema de custeio bem definido

- Expectativas Realísticas

- Participação nos lucros

Desta forma, nós podemos encontrar alguns benefícios no processo. Que seriam:

- Integração de toda a equipe (Benefícios de metas individuais e de grupo)

- Melhor divisão das atividades

- Quantificação de objetivos

- Avaliação de desempenho

O orçamento também está sujeito a limitações.

- O mesmo se baseia em estimativas: Então, temos que ter em mente que este pode acabar não se concretizando, porém, mesmo que a receita estimada não seja atingida, o lucro deve ser tentado a ocorrer com a redução dos gastos.

- A execução do orçamento não é automático: Ou seja, para que o mesmo tenha efeito, é necessário coloca-lo em prática, pois senão, todo o tempo e esforço colocado em sua montagem será desperdiçado.

Devemos ter em mente que o processo orçamentário não deve ser feito sozinho, é necessário ter participação de toda a equipe em sua construção, e um contador que possui conhecimento da área. Lembrando que, deve-se ter como base o orçamento de vendas da empresa, para que se possa definir o restante.

E para finalizar, após a execução do orçamento pela equipe, é necessário criar um processo de controle das metas estabelecidas, para que de tempos em tempos seja analisado e observar se estão sendo alcançadas ou não. Sendo acompanhado por toda a equipe, a administração e pelo contador responsável.